Este viernes 11 de febrero se presentó el estudio extraordinario de precios, en cumplimiento de lo que dispone la metodología vigente, que considera las variaciones del precio de referencia internacional de los últimos 15 días individualizado por producto y del tipo de cambio del colón respecto del dólar.

El estudio fue presentado hoy a la Autoridad Reguladora de los Servicios Públicos (ARESEP), y contempla la actualización de las variables del período comprendido entre el 27 de enero 2022 al 10 de febrero 2022, con el siguiente resultado:

Precio de venta vigente y estimado al consumidor final

| Producto | Precios vigentes (RE-0007-IE-2022) | Propuestos | Variación | |

| Absoluta | Porcentual | |||

| Gasolina Súper | 765 | 823 | 58 | 7,6% |

| Gasolina Plus 91 | 748 | 805 | 57 | 7,6% |

| Diésel 50 | 671 | 725 | 54 | 8,0% |

Los precios nominales de las gasolinas y diésel presentan una subida importante, debido a la escalada de precios internacionales de enero y febrero 2022, así como el comportamiento del tipo de cambio que ha continuado con su tendencia alcista, al pasar de ₡640,89 en enero, a ₡645,71 en febrero, con una diferencia de ₡4,82 por el dólar, (tipo cambio que fija el Banco Central para el sector público no bancario).

El incremento por litro es de ₡58 en la Gasolina Súper, en la Plus 91 es de ₡57 y en el Diésel 50, es de ₡54.

Cabe indicar que en esta oportunidad hay dos factores que inciden en el resultado final del ajuste solicitado, por un lado los precios internacionales sumados al tipo de cambio y por otro la aplicación del diferencial de precios o rezago.

Precios internacionales

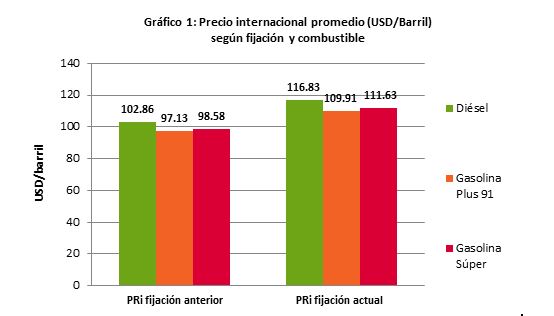

Los precios de las gasolinas y el diésel presentan una fuerte alza que inició en los mercados internacionales en el mes de diciembre, se aceleró en enero y continuó en febrero del 2022. El crudo de referencia Brent subió USD 12,55 por barril (15,3%) respecto al corte de enero de 2022, alcanzando un máximo de USD 98,20 el 4 de febrero pasado.

Lo anterior se refleja en el siguiente gráfico:

Precio internacional promedio (USD/Barril) según fijación y combustible

Diferencial de precios o rezago

En esta oportunidad, se actualiza la variable del Diferencial de Precios , que se aplica de manera bimensual (se calcula para noviembre y diciembre 2021, cuando los precios no estuvieron tan altos, lo que implica devoluciones previstas al consumidor en marzo y abril 2022).

La devolución por diferencial en el caso de la gasolina Súper sería de ₡11,93 menos por litro, en la Plus 91 de ₡11,42 menos por litro y en el diésel de ₡4,89 menos por litro; la devolución aplicada es menor que las de enero y febrero, pero amortigua las alzas de precios internacionales.

Comportamiento del mercado internacional

Desde la perspectiva internacional, los precios de los combustibles han vuelto a incrementarse debido a que la demanda mundial sigue creciendo y la oferta se encuentra rezagada, con la consiguiente reducción de inventarios a nivel global.

En la presente coyuntura, el principal factor geopolítico que se suma a lo anterior es la tensión entre los Estados Unidos y sus aliados de la OTAN que los enfrenta a Rusia por la integridad territorial de Ucrania. Rusia es el tercer productor mundial de petróleo con alrededor de un 11% de participación. El conflicto se remonta a febrero de 2014 cuando ante la caída del presidente ucraniano pro ruso Yanukóvich, genera una ocupación rusa de la península de Crimea y la instauración de guerrillas pro rusas en el este y sudeste de Ucrania. Desde ese momento, Ucrania da un giro de acercamiento a la Unión Europea lo cual inquieta a Rusia y que se exacerba por un posible ingreso de Ucrania a la OTAN (luego de que ya han ingresado otros países como Polonia, Letonia, Lituania y Estonia). A inicios de enero pasado, se da una gran movilización de tropas rusas hacia las distintas fronteras de Ucrania, incluido Bielorrusia y Moldavia, por lo que la OTAN ha iniciado movilización de tropas hacia los países más cercanos a Rusia. Aunque existe la probabilidad de un conflicto armado, todo puede tratarse de una presión para disuadir a Ucrania de ingresar a la OTAN, sin embargo, esto genera nerviosismo en los mercados internacionales de petróleo y gas natural.

Además de lo anterior inciden los siguientes factores:

- Los inventarios comerciales a nivel mundial presentan el menor nivel en años (en este momento, similar al de mediados de 2014) esto debido a las restricciones en la oferta principalmente por parte de la OPEP+.

- En Estados Unidos se ha presentado un fuerte invierno en el Este y Medio Oeste. Estas bajas temperaturas (acompañadas de fuertes nevadas y vientos) aumentan la demanda de gas natural, presionan las reservas de este producto e indirectamente, también golpean las cotizaciones de GLP de Mont Belvieu, que es referencia para nuestro país.

- Rusia es el principal proveedor de gas natural de Europa con un 46,8% en el primer semestre de 2021, seguido de lejos por Noruega (20,5%) y Argelia (11,6%). También, es muy relevante su participación en petróleo (24,7%) versus Noruega (9,1%), por ejemplo. El gas ruso viene de las regiones de los Urales y los gasoductos atraviesan diversos países como Ucrania, Bielorrusia, Turquía, entre otros. Existe un proyecto denominado Nord Stream 2 que atraviesa el mar Báltico hasta Alemania que aunque está prácticamente terminado, no se está utilizando. Varios países europeos como Alemania, han decidido retirar plantas nucleares y han apostado a generar electricidad con gas natural, por lo que una disrupción del suministro sería catastrófico, sobre todo en la estación invernal. En el Reino Unido también se encuentran en proceso de dejar atrás el carbón, por lo que ha incrementado la demanda por gas natural. Esto genera presiones sobre el diésel que es un combustible que puede utilizarse tanto para calentamiento como para generación de electricidad.

- La producción de Estados Unidos ha presentado una recuperación en la cuenca Permian (entre Texas y Nuevo México) no así en otras regiones de ese país. Algunos analistas achacan esta situación a la sub-inversión de los años 2020-2021 por la pandemia de Covid-19 y otros a que no existe una definición clara de política para seguir invirtiendo en petróleo y sus derivados. Esto se refleja en las caídas de inventarios en Cushing, Oklahoma centro neurálgico de la industria petrolera de Estados Unidos.

- Reducción de las existencias de crudo en Estados Unidos. En la semana pasada, los inventarios de crudo de Estados Unidos cayeron según el American Petroleum Institute (API) hasta 416,3 millones de barriles, registrando los menores inventarios comerciales del país desde octubre de 2014. Para hacerse una idea de la situación, los inventarios actuales en gasolinas son menores que los de 2013, que los de 2004 para diésel, los de 1989 en Jet fuel/keroseno y 1993 en búnker.

{kind=link}